يستعرض مجلس النواب بعد قليل تقرير اللجنة المشتركة من لجنة الخطة والموازنة ومكاتب لجان الشئون الاقتصادية، الشئون الدستورية والتشريعية، العلاقات الخارجية عن مشروع القانون المقدم من الحكومة بشأن منح بعض التيسيرات للمصريين المقيمين في الخارج.

وأحال المجلس بجلسته المعقودة يوم الأحد الموافق 16 أكتوبر سنة 2022 إلى اللجنة المشتركة من لجنة الخطة والموازنة ومكاتب لجان الشئون الاقتصادية، الشئون الدستورية والتشريعية، و العلاقات الخارجية ، مشروع قانون مقدم من الحكومة بشأن منح بعض التيسيرات للمصريين المقيمين في الخارج ، وذلك لبحثه ودراسته وإعداد تقرير عنه للعرض على المجلس .

واعلنت اللجنة، رايها النهائي وأرتأت اللجنة المشتركة إدخال بعض التعديلات على بعض مواد مشروع القانون وذلك لضبط وحسن الصياغة بإضافة عبارة (من البنك المركزى) بعد عبارة ( سعر الصرف المعلن ) في نهاية المادتين ( 1 ، 4 ).

كما تم استبدال عبارة (جريمة تهريب) بعبارة (واقعة تهرب) الواردة بالمادة (7) وذلك حتى تتماشى مع النصوص الواردة بقانون الجمارك الصادر بالقانون رقم 207 لسنة 2020، بالإضافة إلى تصحيح الخطأ المادى الوارد في مشروع القانون في ذات المادة عن سنة إصدار قانون الجمارك.

وترى اللجنة المشتركة أن مشروع القانون المعروض نابع من التزام الدولة برعاية مصالح المصريين بالخارج، وحماية لحقوقهم وإكسابهم ميزة وتشجيعاً لهم، وتمكينهم من أداء واجباتهم العامة نحو الدولة وإسهامهم في تنمية الوطن في ظل التحديات الراهنة التي تواجه التجارة الدولية وتداعيتها السلبية.

واللجنة المشتركة إذ توافق على مشروع القانون المقدم من الحكومة بشأن منح بعض التيسيرات للمصريين المقيمين في الخارج، ترجو المجلس الموقر الموافقة على ما انتهت إليه. وذلك بالصيغة المرفقةوعقدت اللجنة المشتركة اجتماعين لنظره بتاريخ 17/10/2022، برئاسة النائب الدكتور فخرى الدين الفقى رئيس اللجنة المشتركة وبحضور أعضاء اللجنة المشتركة، وقد اطلعت اللجنة المشتركة على مشروع القانون المعروض والمذكرة الايضاحية المرفقة به(1)، كما أطلعت على الدستور ، والقانون رقم 118 لسنة 1975 بشأن الاستيراد والتصدير، وقانون المرور الصادر بالقانون رقم 66 لسنة 1973، وقانون الهجرة ورعاية المصريين في الخارج الصادر بالقانون رقم 111 لسنة 1983 ، والقانون رقم 147 لسنة 1984 بشأن فرض رسم تنمية الموارد المالية للدولة، وقانون البيئة الصادر بالقانون رقم 4 لسنة 1994، والقانون رقم 143 لسنة 1994 بشأن الأحوال المدنية، وقانون الضريبة على القيمة المضافة الصادر بالقانون رقم 67 لسنة 2016 ، و قانون البنك المركزى والجهاز المصرفي الصادر بالقانون رقم 194 لسنة 2020، و قانون الجمارك الصادر بالقانون رقم 207 لسنة 2020، وقانون المالية العامة الموحد الصادر بالقانون رقم 6 لسنة 2022 والاتفاقيات الدولية ذات الصلة، واللائحة الداخلية للمجلس.

ويعد التشريع الضريبى أحد أهم أدوات السياسة الاقتصادية وأهم مظاهر الدولة السيادية في الحفاظ على الاقتصاد القومي للبلاد، وتلتزم الدولة طبقا لنص المادة(28) من الدستور بحماية الأنشطة الاقتصادية الإنتاجية والخدمية والمعلوماتية والتي تمثل المقومات الأساسية للاقتصاد الوطني والعمل علي زيادة تنافسيتها وتوفير المناخ الجاذب للاستثمار والعمل على زيادة الإنتاج وتشجيع التصدير وتنظيم الاستيراد. بالإضافة إلى ما قضت به المادة(38) من أن هدف النظام الضريبي وغيره من التكاليف العامة إلى تنمية موارد الدولة وتحقيق العدالة الاجتماعية والتنمية الاقتصادية ويكفل النظام الضريبى تشجيع الأنشطة الاقتصادية والاجتماعية ، وتلتزم الدولة بالارتقاء بالنظام الضريبى وتبني النظم الحديثة التي تحقق الكفاءة واليسر والإحكام في تحصيل الضرائب، وأن يحدد القانون طرق تحصيل الضرائب والرسوم وأي متحصلات سيادية أخرى، وما يودع منها في الخزانة العامة للدولة خاصه وان أداء الضرائب واجب والتهرب الضريبى جريمة.

وإعمالا للالتزام الدستوري المنصوص علية بالمادة(88) من الدستور والتي أوجبت على الدولة رعاية مصالح المصريين المقيمين بالخارج، وحمايتهم وكفالة حقوقهم، وهو ما يعكس الاهتمام الخاص الذى توليه الدولة لهذه الفئة من أبنائها، إيماناً منها بأهمية الدور الذى يلعبونه في تعزيز مكانة مصر وقوتها الناعمة على الصعيدين الإقليمي و الدولي، فإن الحكومة تسعي جاهدة للقيام بكل ما من شأنه دعم المصريين بالخارج وتذليل كافة العقبات التي تواجههم في الداخل والخارج على حد سواء، بما من شأنه تعزيز الانتماء للوطن والارتباط به، ورفع مستوى الحس الوطني والفخر بما تقدمه لهم بلدهم من مزايا وتسهيلات تشجيعاً لهم علي أداء واجباتهم العامة نحو الدولة والمجتمع وإسهامهم في تنمية الوطن.

وفي ضوء ما سبق، وعلى هدى من الموازنة بين الاعتبارات المشار إليها جميعها وبين الغايات المستهدفة، فقد أعد مشروع القانون المرافق ليلبى حاجة المصريين المقيمين في الخارج في إطار تشريعى منضبط ومتوازن يضمن تحقيق أكبر استفادة ممكنة لكافة الأطراف ذات العلاقة ، وبمراعاة المبادىْ الدستورية والقانونية ذات الصلة.

وجاءت فلسفة مشروع القانون، وأهدافه حيث كانت إحدى الرغبات التي عبر عنها المصريون بالخارج توفير مقومات الحياة الكريمة لهم ولأسرهم ، عند عودتهم إلى وطنهم بصفة عارضة أو نهائية .وقد تمثلت أولى مظاهر استجابة الحكومة لتلك الرغبة من خلال مبادرة بيت الوطن والتي لاقت ترحيباً كبيراً واستجابة واسعة بين أوساط المصريين في الخارج ومن ثم جاء التفكير فى منح المصريين المقيمين في الخارج ميزة حيوية هامة أخرى طالبوا بها دوماً تتمثل في إعفاء سيارتهم الخاصة من الجمارك وغيرها من الضرائب والرسوم لدى إدخالها للاستعمال الشخصى في مصر.

وتبدو أهمية هذه الميزة جلية في الوقت الحالي في ظل التحديات التي تواجه التجارة الدولية وتداعيتها السلبية على سلاسل الإمداد والازمة الاقتصادية الخانقة التي تضرب العالم وآثارها في ارتفاع معدلات التضخم ، وما نتج عن ذلك من نقص المعروض وارتفاع أسعار سيارات الركوب في السوق المحلى ، الامر الذى يقتضى حماية مصلحة المصرى المقيم بالخارج بتيسير السبيل له للاحتفاظ بسيارته وعدم اضطراره لبيعها في الخارج وعدم تحميله أعباء مادية لتعويضه بسيارة جديدة لدى عودته إلى مصر، بالإضافة الى أن احتفاظ المصريين بسياراتهم في الوقت الحالي من شأنه تخفيف حدة الطلب على سيارات الركوب الجديدة بما يؤدى إلى موازنة النقص الحاصل في حجم المعروض من هذه السلعة الحيوية ومن ثم مقاومة الأسعار المرتفعة في السوق المحلى.

ولما كانت تحويلات المصريين المقيمين بالخارج تمثل أحد أهم موارد النقد الاجنبى للبلاد، ورغبة في تحقيق الاستفادة القصوى من تلك التحويلات سواءً بالنسبة للدولة وللمصريين المقيمين بالخارج فجاءت فكرة مشروع القانون المعروض من أجل إكساب المصريين في الخارج قيمة مضافة وميزة عينية مقابل تحويلاتهم النقدية بالعملة الأجنبية ، وتشجيعاً لهم على تحويل مدخراتهم وتعزيزاً لهذا المورد الهام من موارد النقد الاجنبى وتقديرا من الحكومة للدور الذى تلعبونه في تنمية الاقتصاد القومى.

ولما كان إعفاء سيارات المصريين المقيمين في الخارج من الضرائب والرسوم المستحقة لدى استيرادها من شأنه أن يحرم الدولة من أحد أهم إيرادات الخزانة العامة المتمثلة في حصيلة الضرائب والرسوم المستحقة، كما أن إتاحة هذه الميزة دون ضابط قد يفتح باب للتحايل باستيراد السيارة المعفاة بغرض بيعها في الداخل وتحقيق ربح سريع فقد تم منح تلك الميزة باشتراط تحويل مبلغ مالى في حساب بنكى لصالح وزارة المالية واسترداده بدون عائد بعد مرور فترة من الزمن وذلك لتحقيق هدفين : الأول استفادة الخزانة العامة بعوائد هذا المبلغ كتعويض عن حرمانها من الضرائب والرسوم المستحقة ، والثانى تجنب الاستغلال التجارى للميزة المتاحة وذلك من خلال خلق عبء مواز يجعلها أقل تنافسية في مجال الاستغلال التجارى ، كما اشترط في مشروع القانون أن يكون تحويل هذا المبلغ من الخارج لكى يكون في إطار تحويلات المصريين المقيمين في الخارج بما يضمن عدم تدوير العملة الأجنبية المتاحة في السوق المحلى، ويرفع بالتالى حجم الطلب على النقد الأجنبي وهو ما يتعارض مع السياسة النقدية للدولة.

وإدراكاً من الحكومة لما قد يترتب على إنفاذ مشروع القانون من أحمال مرورية وبيئية ونظراً في الوقت الذى تسعى فيه الدولة إلى تطبيق معايير التنمية المستدامة والاقتصاد الأخضر ، بالإضافة لما قد ينشأ عنه من أثار غير مرغوب فيها على قطاع صناعة وتجميع وتجارة السيارات في السوق المحلى فقد تم صياغة مشروع القانون المعروض في صورة مبادرة يغلب عليها طابع التأقيت لتحجيم الأثار السلبية المحتملة وكذلك منح أجهزة الدولة مساحة لقياس الأثر المرورى والبيئى والاقتصادى الناشئ عن تلك المبادرة.

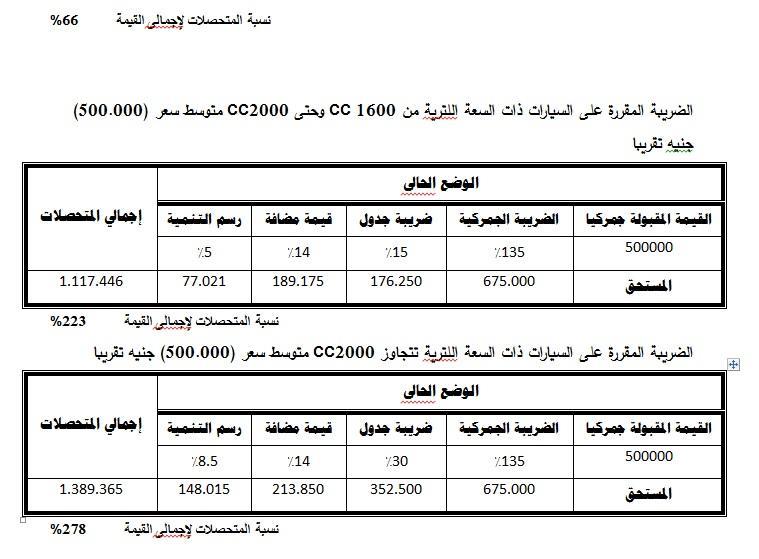

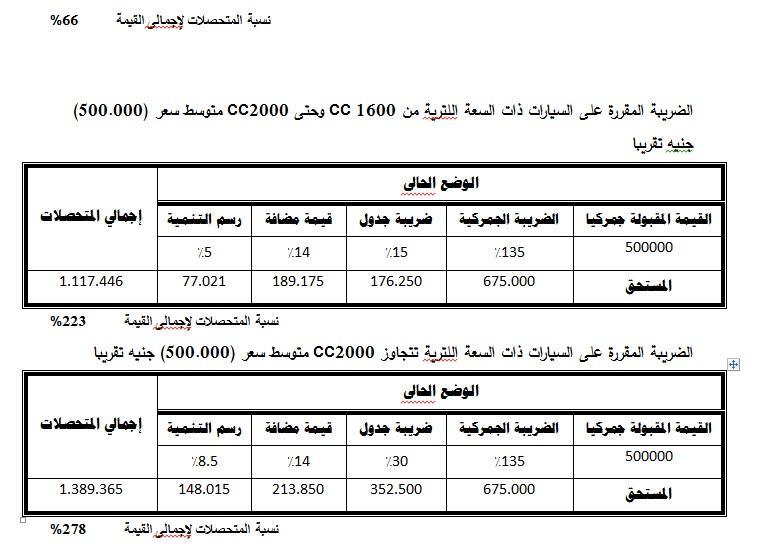

وفيما يلي وفق نص مشروع المعروض على مجلس النواب أمثلة توضيحية لحساب الضرائب والرسوم حال تطبيق القانون بالإعفاء من كامل المستحقات الضريبية للمصريين بالخارج بدون تطبيق الإعفاءات المقررة في إطار الاتفاقيات الدولية، وذلك وفقًا لتصريحات رئيس مصلحة الجمارك في اجتماعي اللجنة، وذلك على النحو التالي:

وجاء أهم الأحكام التي تضمنها مشروع القانون حيث جاء مشروع القانوزن المعروض في تسع مواد بخلاف مادة النشر وذلك على النحو الأتى:

المادة 1:

جاءت بالتأكيد على الطابع الاستثنائي للقانون باعتباره يمثل مبادرة مؤقته، وميزة للمصري المقيم في الخارج وهو الاعفاء من الضرائب والرسوم المستحقة على استيراد سيارة واحدة للاستعمال الشخصي، والتزامه في المقابل، للحصول على تلك الميزة، بسداد مبلغ نقدي بالعملة الأجنبية يعادل 100% من قيمة الضرائب والرسوم المعفي من أدائها، لا يستحق عنه عائد، يحول من الخارج لصالح وزارة المالية على أحد الحسابات المصرفية التي يحددها القرار المنفذ لاحكام القانون، ويسترد بعد خمس سنوات من تاريخ السداد، بذات القيمة بالجنيه المصري وبسعر صرف العملة الأجنبية المعلن وقت الاستراداد.

المادة 2:

أفردت ثلاثة شروط يتعين توافرها في المصري الذي يرغب في الاستفادة من أحكام المشروع، واعتدت في تحديد تاريخ توافر تلك الشروط بتاريخ سداد المبلغ النقدي المنصوص عليه في المادة (1)، وهذه الشروط هي ان يكون له إقامة قانونية سارية خارج البلاد، وان يبلغ 16 سنة ميلادية كاملة على الأقل، وان يكون لديه حساب بنكي في الخارج مضي على فتحة ثلاثة اشهر على الأقل، ويستثنى من هذا الشرط زوج المصري المقيم في الخارج وابناؤه، متى توافرت بشأنهم باقي الشروط للمنصوص عليها في هذه المادة.

المادة 3:

حددت شرط العمر في السيارة التي يتم استيرادها من غير المالك الأول، وفقاً لاحكام المشروع بألا يزيد عمرها على ثلاث سنوات من سنة الصنع من تاريخ العمل بأحكام هذا القانون.

المادة 4:

تناولت بيان الاطار الاجرائي العام لكيفية الاستفادة من احكام المشروع والمتمثل في تسجيل المصري الذي يرغب في الاستفادة من احكام هذا القانون بياناته، وبيانات السيارة المطلوب استيرادها، وسداد المبلغ النقدي المنصوص عليه بالمادة (1) من هذا القانون، ويمنح في مقابل ذلك موافقة استيرادية تثبت تمام السداد وبيانات السيارة، وتكون هذه الموافقة صالحة لاتمام إجراءات الاستيراد والافراج عن السيارة المستوردة لمدة عام ميلادي من تاريخ صدورها، ثم احالت القواعد والإجراءات التفصيلية الى قرار يصدر في هذا الشأن وفقاً لحكم المادة (8) من المشروع، كما عالجت حالة انتهاء مدة صلاحية الموافقة الاستيرادية المشار اليها دون إتمام الاستيراد، فقررت في هذه الحالة استراداد المصري المقيم في الخارج فوراً للمبلغ النقدي السابق سداده، بذات القيمة بالمقابل المحلي للعملة الأجنبية المسدد بها، وبسعر الصرف المعلن وقت الاسترداد بدون عائد.

المادة 5:

عالجت فرضية قد تنشأ نتيجة لوجود فترة زمنية فاصلة بين تحويل المبلغ الواجب سداده وإتمام الاستيراد ، حيث قد يحدث هلاك او تلف للسيارة المثبتة بالموافقة الاستيرادية، ولذلك أجازت هذه المادة استبدال سيارة أخرى بالسيارة المثبتة في الموافقة الاستيرادية بشرط أن يحول المستفيد من الخارج بذات العملة قيمة الفرق بالزيادة إن وجدت في الضرائب والرسوم التي كان يتعين أداؤها ، وتصدر موافقة استيرادية ببيانات السيارة الجديدة دون تجاوز مدة صلاحية الموافقة الاستيرادية السابقة.

المادة 6:

أرست قاعدة عامة مضمونها عدم الاخلال بالإعفاءات الجمركية المقررة بموجب الاتفاقيات الدولية التي تكون جمهورية مصر العربية طرفاً فيها ، أي أن من يتمتع حالياً بإعفاء من الضريبة الجمركية بموجب اى اتفاقية دولية فإنه يجمع بين ذلك الإعفاء والاستفادة من أحكام مشروع القانون ومن ثم سوف يكون المبلغ النقدى المطلوب تحويله قاصراً على قيمة الضرائب والرسوم التي لا يشملها الإعفاء المقرر بمقتضى الاتفاقية الدولية.

المادة 7:

أسبغت وصف التجريم الجنائى والأثار الجنائية للتهرب على واقعة تقديم بيانات غير صحيحة أو مستندات مزورة وفقاً لأحكام قانون الجمارك الصادر بالقانون رقم 207 لسنة 2022 وذلك بغرض الاستفادة من أحكام مشروع القانون دون وجه حق.

المادة 8:

أناطت لمجلس الوزراء خلال أسبوعين من تاريخ العمل بأحكام القانون إصدار القرار المنفذ لأحكامه مرفقاً به جداول بقيم المبالغ النقدية ونوع العملة الأجنبية واجبة السداد وفقاً لحكم المادة (1) من مشروع القانون موزعة بحسب أنواع وفئات السيارات ومنشئها ، وذلك بناءً على عرض وزير المالية بعد التنسيق مع البنك المركزى والجهات المختصة.

المادة 9:

أوردت شرطاً عاماً للاستفادة من أحكام مشروع القانون يعكس في مضمونه الطبيعة المؤقتة للمبادرة ، وينتهى بإنقضاء المدة المحددة بحكم اللزوم وذلك من خلال اشتراط تحويل المبلغ النقدى المنصوص عليه بالمادة (1) من مشروع القانون خلال مدة لا تتجاوز أربعة أشهر من تاريخ العمل بالقرار المنصوص عليه بالمادة (8) من المشروع المعروض.

المادة 10:

تختص بالنشر في الجريدة الرسمية والعمل به من اليوم التالى لتاريخ نشره .