أكد صندوق النقد الدولي، أن البنوك المركزية في مختلف الأسواق الصاعدة، بادرت بتحرك سريع وقوي لمواجهة أزمة جائحة فيروس كورونا كوفيد 19، من خلال إجراءات غير مسبوقة، مستخدمة مجموعة متنوعة من أدوات السياسة، حيث تمكنت إلى حد كبير، من المساعدة على استقرار الأسواق وضمان استمرارها.

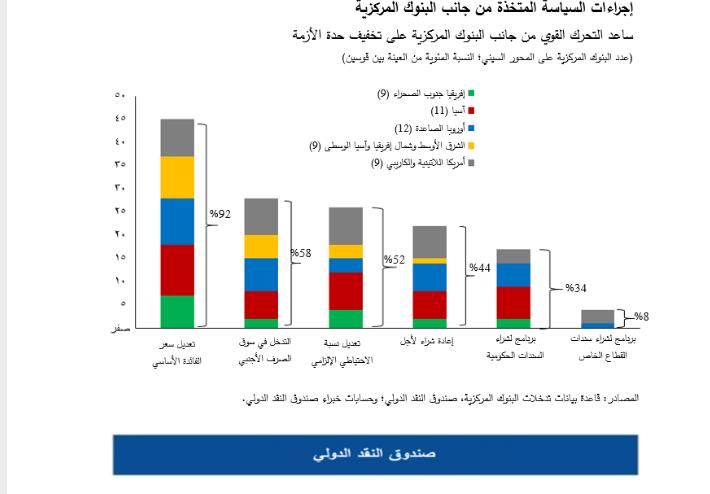

وأوضح صندوق النقد، أن كل البنوك المركزية تقريبا، قامت بتخفيض أسعار الفائدة، ومعظمها لجأ إلى التدخل في أسواق الصرف الأجنبي، وحوالي نصفها خفض متطلبات الاحتياطي الإلزامي لدى البنوك، مما وفر سيولة للنظام المالي وخفف شدة أوضاع الائتمان.

وتابع: أنه للمرة الأولى، أطلق حوالي 20 بنكا مركزيا في الأسواق الصاعدة عملية تيسير كمي – وهو ما يعرف رسميا باسم "برامج شراء الأصول" – عن طريق شراء دين الحكومة والقطاع الخاص لتخفيف الضغوط والمساعدة على استمرار عمل الأسواق.

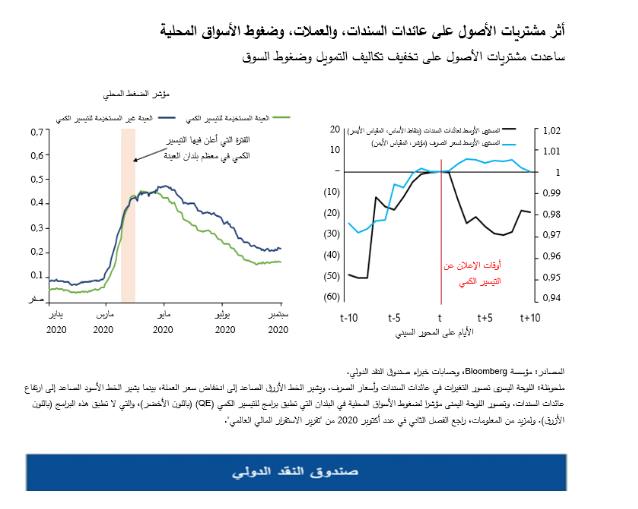

وأوضح صندوق النقد، أن التحليل الذي أجراه مؤخرا في إطار "تقرير الاستقرار المالي العالمي"، يشير إلى أن هذه البرامج قد أثبتت فعاليتها بوجه عام، بما في ذلك عن طريق المساعدة على تحقيق الاستقرار في الأسواق المالية المحلية.

وقال صندوق النقد الدولي: «إنه بعد قرابة 6 أشهر من تنفيذ التيسير الكمي، يشير تحليلنا إلى أن هذه المشتريات كان لها أثر إيجابي على الأسواق المالية المحلية، ومن المهم أن هذا الأثر تحقق حتى في ظل تخفيضات أسعار الفائدة الأساسية، ومشتريات الأصول الإضافية واسعة النطاق من جانب الاحتياطي الفيدرالي، والزيادة القوية في الإقبال العالمي على المخاطرة،وعلى وجه التحديد، ساعدت مشتريات الأصول التي أجرتها البنوك المركزية في الأسواق الصاعدة على تخفيض عائدات السندات الحكومية دون إحداث انخفاضات مصاحبة في قيمة العملات المحلية، وقد ساعدت تدريجيا أيضا على تخفيض الضغط عن الأسواق المحلية».

أقرأ أيضًا|| صندوق النقد يتوقع تراجع صافى الدين الحكومى العام لمصر

مجموعة أدوات موسعة للسياسة

ولفت صندوق النقد الدولي، إلى أنه فيما بعد الجائحة الحالية، قد تؤدي التجربة الإيجابية لعمليات شراء الأصول إلى تحفيز المزيد من البنوك المركزية في الأسواق الصاعدة على النظر في السياسة النقدية غير التقليدية باعتبارها جزءا أساسيا من أدوات سياستها، وخاصة إذا كان حيز الحركة المتاح من خلال السياسة التقليدية محدودا،وقد تكون عمليات شراء الأصول ملائمة لبعض البنوك المركزية، تبعا لأوضاع السوق التي تواجهها، وقدرتها على تنفيذها بنجاح.

وأكد على ضرورة أن ينظر صناع السياسات في كل من المزايا والتكاليف الكبيرة المحتملة للتيسير الكمي، فإذا استُخدِمَت عمليات شراء الأصول بانتظام في المستقبل – وخاصة إذا كانت كبيرة ومفتوحة – يمكن أن تنشأ عدة مخاطر؛ فقد تضعف مصداقية المؤسسات والبنك المركزي، وقد تتكثف ضغوط تدفقات رأس المال الخارجة، وخاصة في البلدان ذات الأساسيات الاقتصادية الأضعف؛ وقد تنشأ بواعث قلق بين المستثمرين بشأن هيمنة احتياجات المالية العامة. وينبغي تقييم هذه المخاطر قبل أن تشرع البنوك المركزية في تحويل سياساتها وتنفيذ التوجه الجديد.

مزيد من العمل مطلوب

وقال صندوق النقد الدولي، إن برامج شراء الأصول يمكن أن تساعد الأسواق الصاعدة، لكن الأمر يتطلب إعادة تقييم عندما يتاح المزيد من البيانات عن مدى فعاليتها، وخاصة في حالة استمرار عمليات الشراء، وهناك بضعة دروس بدأت تظهر بالفعل: فمشتريات الأصول تبدو أكثر فعالية عند استخدامها كجزء من حزمة سياسات اقتصادية كلية أوسع نطاقا.

وأضاف: تعتبر الشفافية والإفصاح الواضح عنصرين أساسيين للحد من المخاطر على مصداقية البنوك المركزية التي تُجري هذه المشتريات – وخاصة في البلدان ذات الأطر المؤسسية الأضعف. وفي معظم الحالات، ينبغي أن تكون برامج شراء الأصول محدودة من حيث المدة والحجم، كما ينبغي ربطها بأهداف واضحة. وأخيرا، يفضَّل أن تتم عمليات الشراء في الأسواق الثانوية، لأن إجراءها في السوق الأولية أو بأسعار سوقية منخفضة يمكن أن يؤثر على عملية تحديد السعر العادل للسندات.

ومن الممكن أن تؤدي عمليات الشراء في السوق الأولية إلى إثارة القلق من احتمال أن تضحي البنوك المركزية بهدف الاستقرار السعري المنوط بها من أجل تمويل احتياجات الحكومة "هيمنة احتياجات المالية العامة".

وأشار صندوق النقد، إلى أنه بعد الضربة غير المسبوقة التي أصابت النشاط الاقتصادي في اقتصادات الأسواق الصاعدة من جراء جائحة كوفيد-19، يُتوقع أن ينكمش ناتجها الاقتصادي بنسبة 3.3% عام 2020.

تباين دوافع التيسير الكمي لدى البنوك المركزية المختلفة في الأسواق الصاعدة

يمكن إرجاع مشتريات هذه الأصول إلى 3 أهداف أساسية للسياسة النقدية:

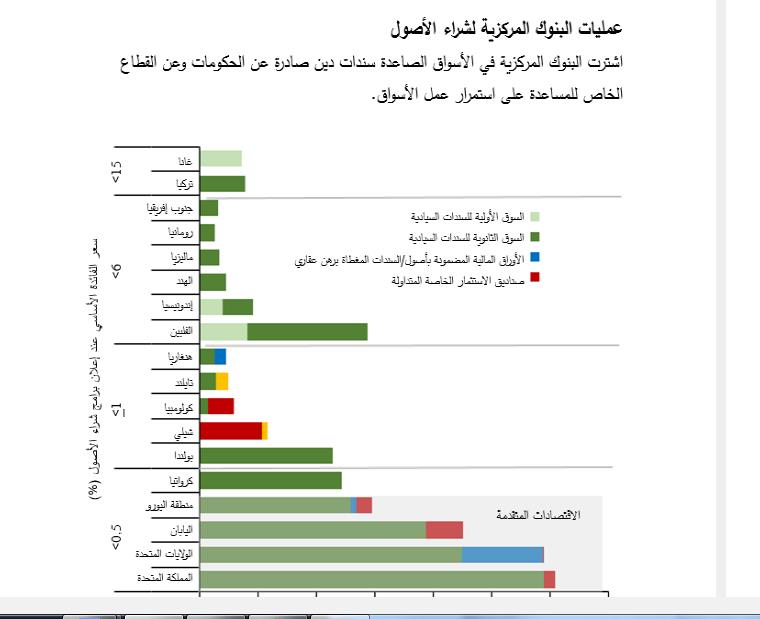

أولا- بادرت البنوك المركزية التي تتجاوز أسعار فائدتها الأساسية مستوى الصفر باستخدام مشتريات الأصول كأداة لتحسين أداء أسواق السندات "الهند وجنوب إفريقيا والفلبين".

ثانيا- كان أحد الأسباب في البنوك المركزية التي تقترب أسعار فائدتها الأساسية من "النطاق الأدنى الصفري" (شيلي وبولندا وهنغاريا) هو إتباع مسار يشبه مسار البنوك المركزية في الاقتصادات المتقدمة، حيث استخدمت التيسير الكمي لتخفيف شدة الأوضاع المالية وتقديم دفعة تنشيطية نقدية إضافية، وكذلك لتحقيق أهداف تتعلق بأداء الأسواق والسيولة.

وثالثا- أعلنت بعض البنوك المركزية صراحة أن أحد أهدافها هو تحقيق تخفيف مؤقت لضغوط التمويل التي تعاني منها الحكومة في مواجهة الجائحة (غانا وغواتيمالا وإندونيسيا والفلبين).