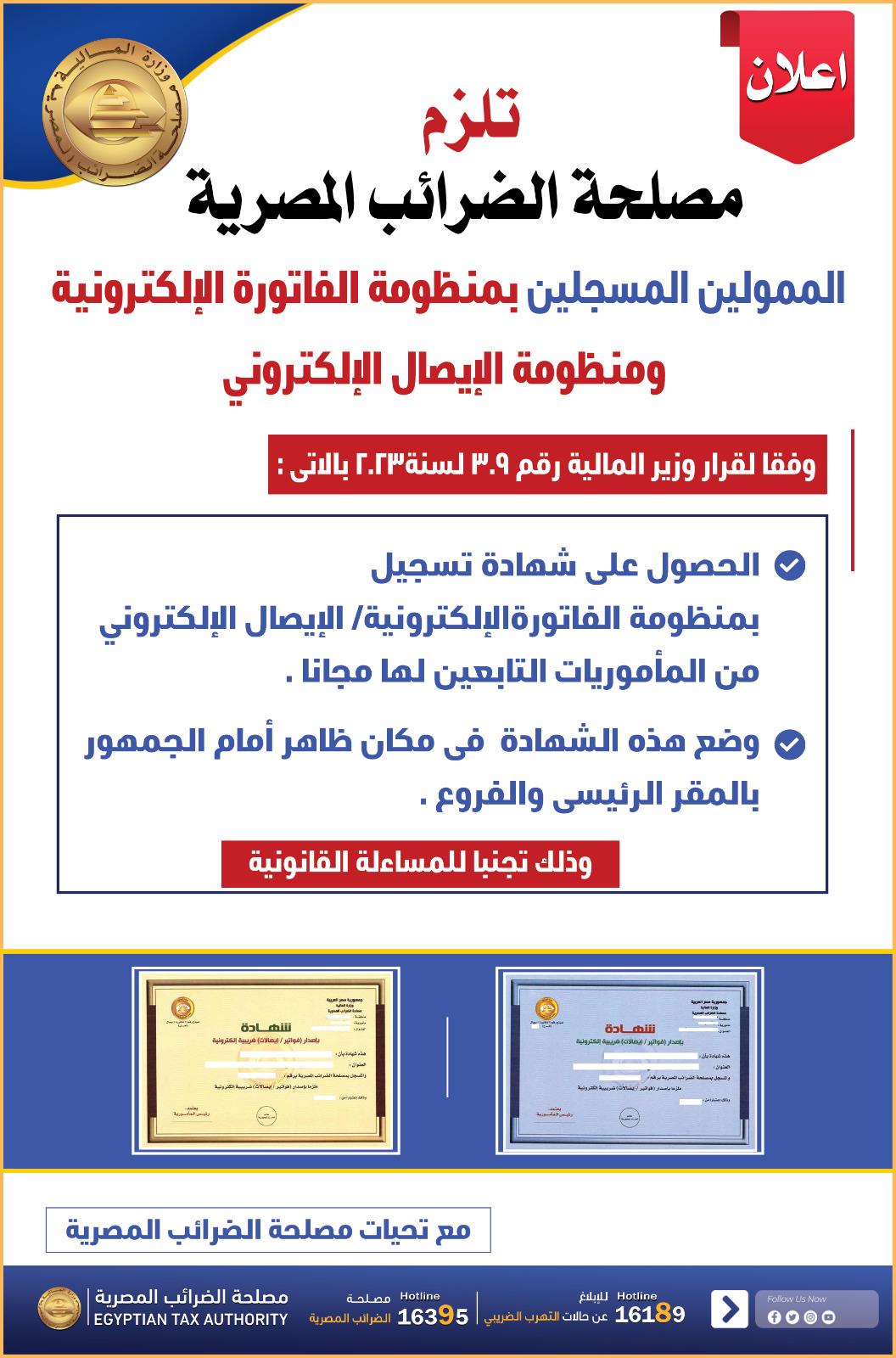

تنظر المحكمة الدستورية العليا، برئاسة المستشار سعيد مرعي، اليوم السبت 4 يناير، الحكم في الدعوى المطالبة بعدم دستورية نص المادة 133 من القانون رقم 91 لسنة 2005 بشأن قانون الضرائب فيما تضمنته من إقرار عقوبة على التهرب من أداء الضريبة بالحبس باستخدام إحدى طرق التهرب.

وقيدت الدعوى بقلم الكتاب بالمحكمة برقم 217 لسنة 31 دستورية والمطالبة بعدم دستورية نص المادة 133 من قانون الضرائب.

وتنص مادة 133 من قانون الضرائب على أن "يعاقب كل ممول تهرب من أداء الضريبة بالحبس مدة لا تقل عن ستة أشهر ولا تجاوز خمس سنوات وبغرامة تعادل مثل الضريبة التي لم يتم أداؤها بموجب هذا القانون أو بإحدى هاتين العقوبتين".

ويعتبر الممول متهربا من أداء الضريبة باستعمال إحدى الطرق الآتية :

1-تقديم الإقرار الضريبي السنوي بالاستناد إلى دفاتر أو سجلات أو حسابات أو مستندات مصطنعة مع علمه بذلك أو تضمينه بيانات تخالف ما هو ثابت بالدفاتر أو السجلات أو الحسابات أو المستندات التي أخفاها.

2-تقديم الإقرار الضريبي السنوي على أساس عدم وجود دفاتر أو سجلات أو حسابات أو مستندات مع تضمينه بيانات تخالف ما هو ثابت لديه من دفاتر أو سجلات أو حسابات أو مستندات أخفاها.

3-الإتلاف العمد للسجلات أو المستندات ذات الصلة بالضريبة قبل انقضاء الأجل المحدد لتقادم دين الضريبة.

4- عدم إصدار الفاتورة المنصوص عليها في الفقرة الثالثة من المادة (78) من هذا القانون أو اصطناع أو تغير فواتير الشراء أو البيع أو غيرها من المستندات للإيهام بقلة الأرباح أو زيادة الخسائر. (معدلة بالقانون رقم 73 لسنة 2010).

5- إخفاء نشاط أو جزء منه مما يخضع للضريبة.

وفي حالة العود يحكم بالحبس والغرامة معا، وفي جميع الأحوال تعتبر جريمة التهرب من أداء الضريبة جريمة مخلة بالشرف والأمانة.